総額表示義務の対象となる取引であっても、誤認防止措置を講じていれば税抜価格のみの表示を行うことが出来るとしている特例措置(注)が、2021年3月末で期限切れとなります。よって現在本体価格のみの表示を行っている場合には、総額表示への変更が必要となります。

(注)「消費税転嫁対策特別措置法」

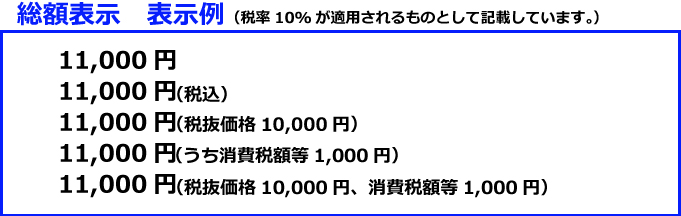

※ 変更例 ※

総額表示義務の特例について

「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等 に関する特別措置法」(消費税転嫁対策特別措置法・平成25年10月1日施行)第10条で、 二度にわたる消費税率の引上げに際し、消費税の円滑かつ適正な転嫁の確保及び事業者 による値札の貼り替え等の事務負担に配慮する観点から、総額表示義務の特例として、 平成25年10月1日から令和3年3月31日までの間(注)、「現に表示する価格が税込価格で あると誤認されないための措置」を講じていれば税込価格を表示することを要しないことと されています。

これにより、総額表示義務の対象となる表示であっても、誤認防止措置を講じていれば、 税抜価格のみの表示などを行うことができます。

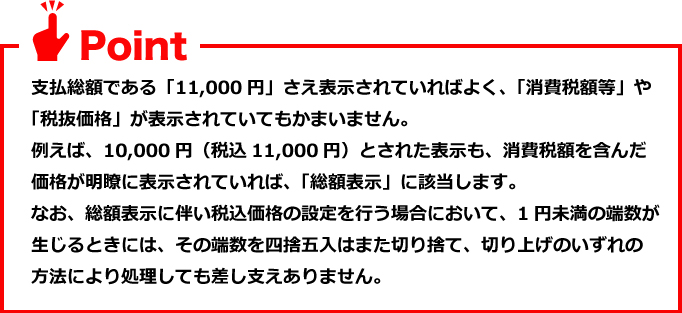

なお総額表示を要しないこととされている場合(税込価格を表示しない場合)であっても 総額表示に対応することが可能である事業者には、消費者の利便性に配慮する観点から、 自らの事務負担等も考慮しつつ、できるだけ速やかに、総額表示に対応するよう努めて いただくこととなります。また、消費税の総額表示義務は、「消費税相当額を含む支払総額」 が一目で分かるようにするためのものであり、例えば、適切に表示された税込価格と併せて、 税抜価格を表示するという対応も可能です。

(注)平成28年11月の税制改正により、消費税転嫁対策特別措置法の適用期限は、平成30年9月30日から令和3年3月31日に延長されました。

(国税庁ホームページより)

対象となる表示媒体

対象となる価格表示は、商品本体による表示(商品に添付又は貼付される値札等)、店頭における表示、チラシ広告、新聞・テレビによる広告など、消費者に対して行われる価格表示であれば、それがどのような表示媒体により行われるものであるかを問わず、総額表示が義務付けられます。

なお、口頭による価格の提示は、これに含まれません。